Ипотека с 20% ставкой в 2026 году вызывает легкое беспокойство, особенно когда речь идет о приобретении недвижимости как инвестиции. На первый взгляд, каждая расчетная таблица кажется неуместной.

Тем не менее, ситуация гораздо сложнее. В привлекательных районах Москвы даже такая высокая ставка может представлять собой разумное инвестиционное решение, если понимать, где можно потерять средства, а где сделать прибыль.

Параметры жилья в центре столицы

Рассмотрим конкретный пример:

- Тип квартиры: однокомнатная, 38,4 м?

- Стоимость: 17 806 080 рублей

- Цена за квадратный метр: 463 700 рублей

- Отделка: готовая от застройщика, без мебели

- Расположение: 6 минут пешком от метро Черкизовская

Аренда подобной квартиры может приносить до 80 000 рублей в месяц, что поднимает вопрос о целесообразности ипотеки.

Выгода от ипотеки

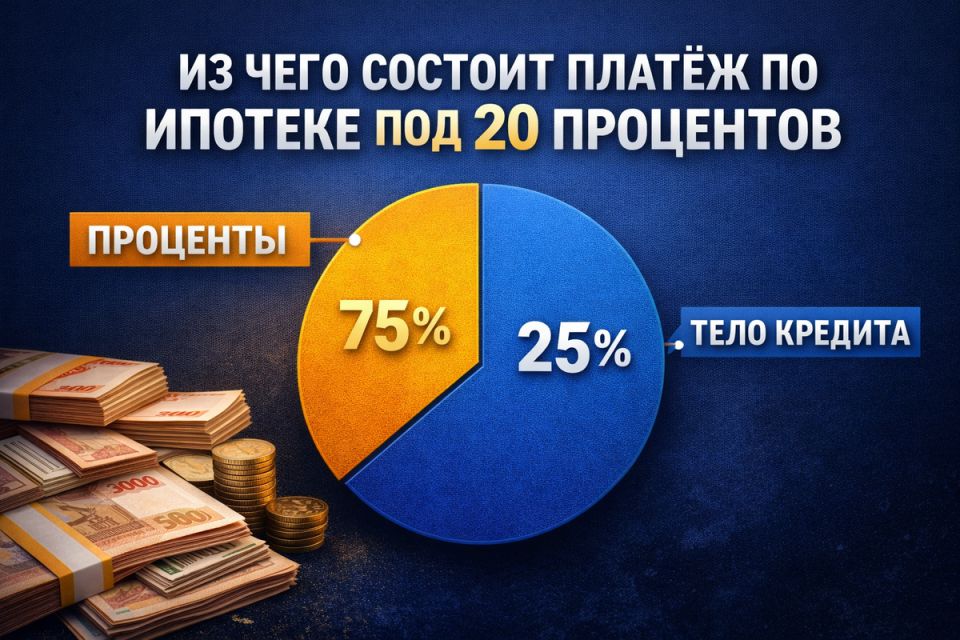

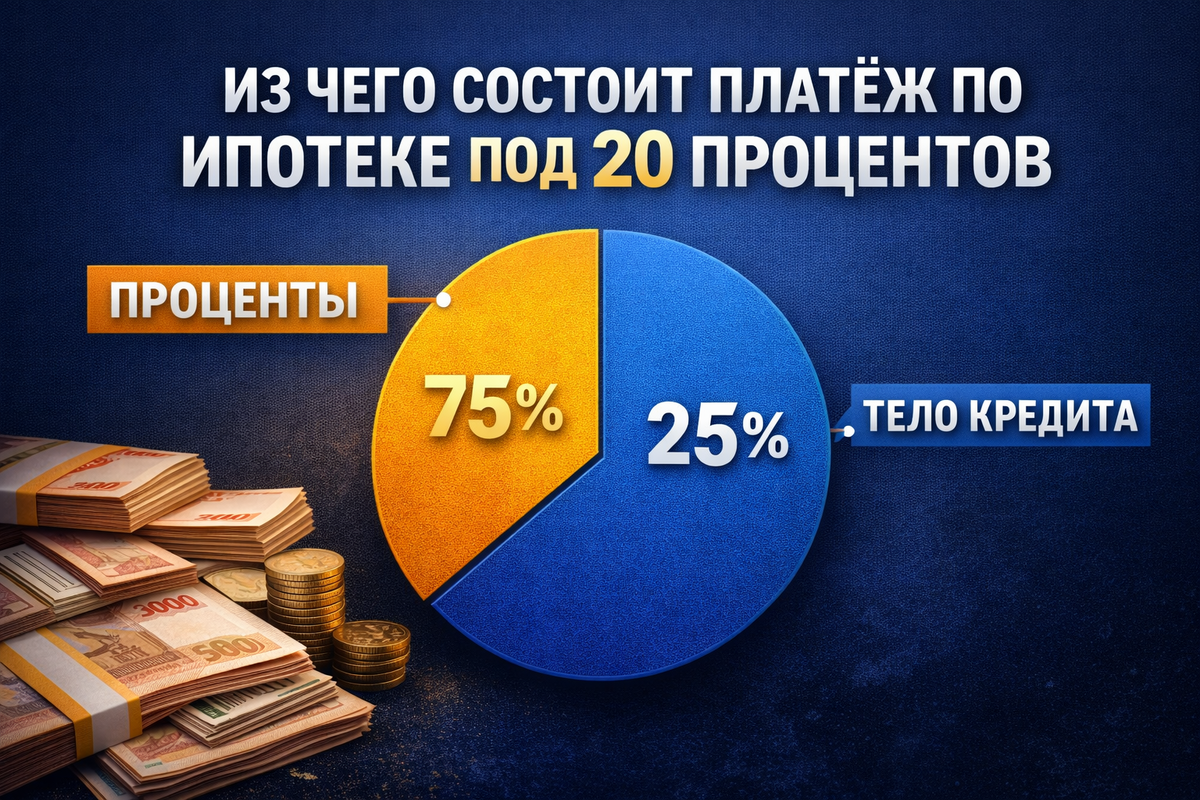

При расчете ипотеки на 25 лет с первоначальным взносом 20% и ставкой около 20% итоговая сумма кредита составит 14,2 миллиона рублей. При этом, ежемесячный платеж может колебаться от 235 000 до 250 000 рублей.

К сожалению, высокая ставка делает погашение кредита сложным, особенно в первые годы, когда значительная часть платежа идет на проценты.

Как контролировать финансовые риски

Необходимо учитывать, что ипотека с высокой ставкой требует тщательно продуманного плана. Важно:

- Поискать альтернативные варианты финансирования: рассрочки и льготные программы могут существенно снизить финансовую нагрузку.

- Фокусироваться на местах с высокой ликвидностью – это может обеспечивать стабильный спрос на аренду.

В итоге, ипотека под 20% может оказаться как невыгодной, так и вполне приемлемой при правильном подходе и внимательном изучении возможностей.